Daniel Espinoza

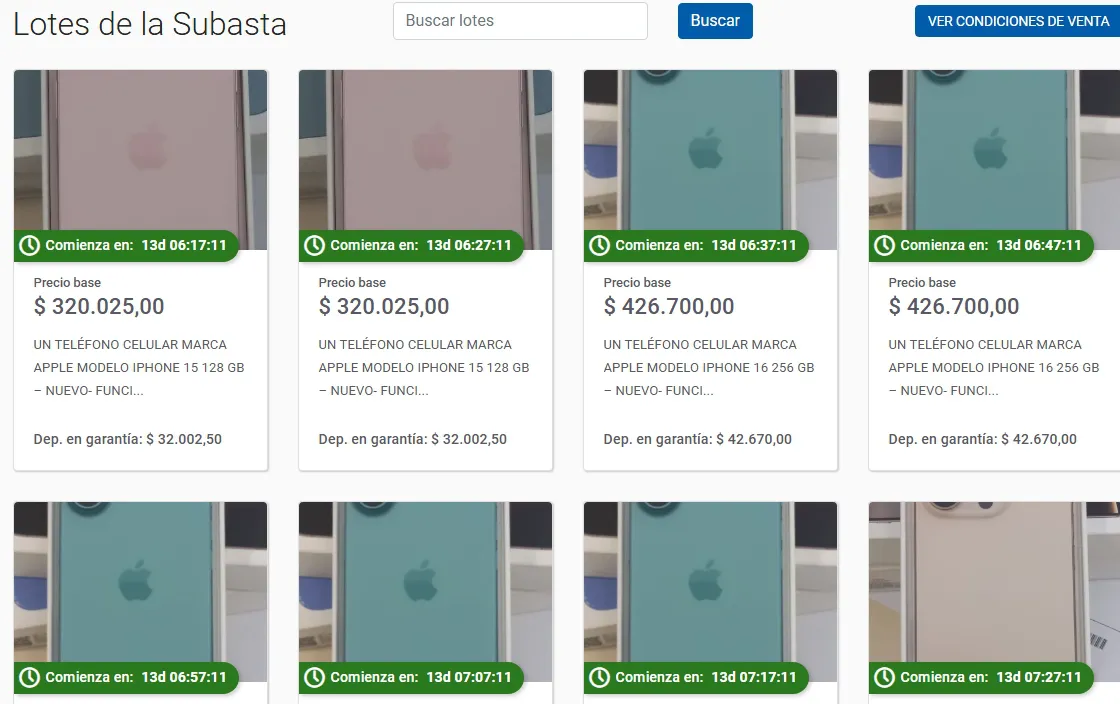

Nacional02/01/2026Las subastas se realizarán los días jueves 8 y 15 de enero, (prendas textiles y celulares).

Daniel Espinoza

Nacional02/01/2026“Para los funcionarios las paritarias no tienen techo. Estamos frente a un salariazo de la patronal en el sector público. Finalmente no vinieron a destruir el Estado, vinieron a servirse de él”, señaló Rodolfo Aguiar.

Daniel Espinoza

Policiales02/01/2026El lugar de venta de estupefacientes se ubicaba en Hipólito Yrigoyen 1303. Fue en el marco de una investigación donde hubo 20 allanamientos, nueve imputados y un prófugo. Se detectaron vinculaciones con la banda Los Menores.

Daniel Espinoza

Provincial02/01/2026la advertencia es para el centro y norte de la provincia y se mantendrá hasta la noche.

Daniel Espinoza

Local02/01/2026El reporte climático de Sucesos indica para el fin de semana, jornadas mayormente predominadas con cielo despejado, además, establece que las temperaturas estarán entre 15 y 28ºC.